教育資金贈与信託のデメリット|使い切れない場合は課税対象

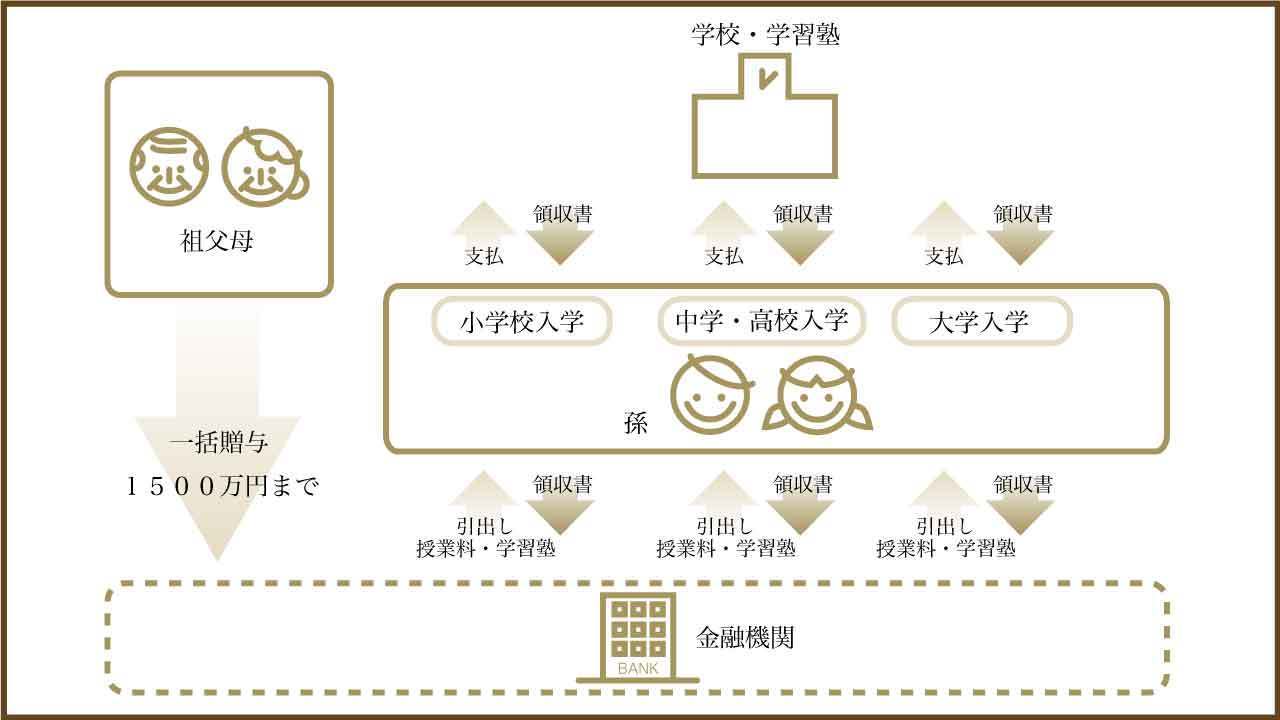

教育資金贈与信託の流れを表した図

平成25年度の税制改正によって「教育資金贈与信託」という制度が設けられました。教育資金贈与信託とは信託銀行等に子供や孫の教育資金を信託すると1,500万円まで贈与税が無税となる制度です。

相続税対策として信託銀行等が積極的に案内していますが、実は教育資金贈与信託を利用したからといって必ずしも節税効果が得られるわけでありません。こちらのページでは教育資金贈与信託の概要とデメリットについてご説明します。

教育資金贈与信託とは子供や孫への教育資金を信託銀行等に預けて管理してもらうと1,500万円まで無税で贈与できる制度です。なお、信託銀行とは通常の銀行業務に加えて信託業務をおこなっている銀行のことです。

1年間に110万円以上贈与すると通常であれば贈与税が課税されます。しかし、教育資金贈与信託で贈与すると1人あたり1,500万円まで贈与税が課税されません。ただし、教育資金贈与信託には年齢制限があります。30歳未満の子供や孫に対する教育資金の信託ではないと適用されません。子供や孫が30歳になると使えなくなってしまいます。

なお、贈与税の計算方法について詳しく知りたい方は「生前贈与の2つのメリットと4つのデメリット【相続税の節税対策】」をご覧ください。

教育資金贈与信託を利用した場合、子供や孫が教育資金としてお金を使った後、その分のお金を信託銀行から引き出すという流れになります。それでは、どのような費用が教育資金として認められるのでしょうか?教育資金として認められる費用は大きく2つあります。

入学金や授業料など、学校等に直接支払われるお金は教育資金として認められ、1,500万円まで無税です。1,500万円を超えた場合は超えた分に対して贈与税が課税されます。「学校等に直接支払われるお金」には以下のものが該当します。

1,500万円まで無税となる教育資金の具体例

・保育料、入園料、入学金、授業料、受験料

・ランドセル、教科書、制服、上履き

・給食費、スクールバス代、遠足費、修学旅行費

学習塾やスポーツ教室の月謝など、学校等以外に支払われるお金は教育資金として認められ、500万円まで無税です。500万円を超えた場合は超えた分に贈与税が課税されます。「学校等以外に支払われるお金」には以下のものが該当します。

500万円まで無税となる教育資金の具体例

・学習塾やスポーツ教室の月謝

・習い事に使用する物品

・習い事に通うための交通費

ただし、平成31年度の税制改正によって、受贈者が23歳以上であれば習い事に使われるお金は対象外となりました。受贈者が23歳以上の場合、お料理教室の月謝などのお金は教育資金贈与信託の対象になりません。

この改正は平成31年7月1日以降に支払ったお金に対して適用されます。既に教育資金贈与信託を始めている方に対しても適用されますので注意してください。

平成31年度の税制改正によって受贈者が23歳以上になった場合は習い事のお金は対象外となりましたが、その他にも税制改正によって以下の点が変わりました。

お申し込み期限が2年延長されました。平成33年3月31日までに教育資金贈与信託のお申し込みをおこなえば、非課税枠を利用することができます。

受贈者が30歳になった時点で学校等に在学している場合、40歳まで期間を延長できることになりました。ただし、40歳になるまでに学校等を卒業した場合は、その年の年末に期間が終了し、使い切れなかった金額に対して贈与税が課税されます。

受贈者の前年の合計所得金額が1,000万円を超える場合、教育資金贈与信託の非課税枠を利用することができなくなりました。

平成31年度の税制改正の内容について詳しく知りたい方は「平成31年度の相続税・贈与税の税制改正大綱のポイント【2019年度】」をご覧ください。

令和3年度の税制改正によって以下の点が変わりました。

お申し込み期限が2年延長されました。令和5年3月31日までに教育資金贈与信託のお申し込みをおこなえば、非課税枠を利用することができます。

信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合には、その死亡の日までの年数にかかわらず、同日における管理残額は、受贈者がその贈与者から相続等により取得したものとみなされます。

※死亡の日において受贈者が、23歳未満、学校等に在学、教育訓練給付金の支給対象となる教育訓練を受講しているのいずれかに該当する場合を除きます。

この改正により相続等により取得したものとみなされる管理残額について、その贈与者の子以外の直系卑属に相続税が課税される場合には、その管理残額に対応する相続税額は、相続税額の2割加算の対象となります。

令和5年度の税制改正によって以下の点が変わりました。

お申し込み期限が3年延長されました。令和8年3月31日までに教育資金贈与信託のお申し込みをおこなえば、非課税枠を利用することができます。

信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合には、受贈者が23歳未満の場合等は、管理残額に対する相続税の課税はありませんでしたが、相続税の課税価格の合計額が5億円を超えるときは、その死亡の日における管理残額は、受贈者がその贈与者から相続等により取得したものとみなされます。

この改正は令和5年4月1日以後に取得する信託受益権等に係る相続税について適用されます。

受贈者が30歳に達した場合等において、管理残額に贈与税が課税されるときは、一般税率を適用するとになります。この改正は令和5年4月1日以後に取得する信託受益権等に係る贈与税について適用されます。

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、適用期限が令和8年3月31日までとされていますが、延長せずに終了することとなります。

適用期限までに拠出された金銭等については、引き続き本措置が適用されます。

つまり、新規の制度利用はできなくなりますが、令和8年3月31日までに行った一括贈与には今後も適用されます。贈与時期によって適用される内容も異なるため、ご自身の贈与についてどの制度が適用されるか確認する必要があります。

教育資金贈与信託を利用すると将来のための教育資金を一括で1,500万円まで無税で贈与できますので、短期的な相続税対策としては有効です。ただし、教育資金の贈与にはもともと贈与税が課税されません。子供や孫が高校や大学に入学するタイミングなど、必要な都度、教育資金として贈与すれば贈与税はかからないのです。

余命がわずかであり、すぐに相続税対策をする必要がある時には利用しても良いと思いますが、そうでなければ教育資金贈与信託を利用する必要はないでしょう。

なお、生前贈与で相続税対策をする際に一定の要件を満たしていなければ税務署に贈与を否認され、贈与額に対して相続税が課税されてしまう場合があります。生前贈与を否認されないための方法について詳しく知りたい方は「現金手渡し等の生前贈与を税務署に否認されないための注意点」をご覧ください。

教育資金贈与信託を利用して贈与する場合のデメリットを3つご紹介します。

信託銀行等からお金を引き出す際に領収証等が必要です。例えば、スポーツ教室の月謝として支払った分のお金を信託銀行等から引き出す場合、スポーツ教室の領収書等をいちいち提出する必要があります。お金を使った都度、領収書等を信託銀行等に提出するのは手間がかかります。

教育資金として認められるかどうかの判定が難しく、信託銀行等に引き出しの申請をしても認められない場合があります。例えば、習い事に使うための楽器を買う場合、自分で購入したものは認められません。教育資金の対象として認められるには指導者から購入してもらう必要があります。信託銀行等からお金を引き出すには教育資金贈与信託に関する細かいルールをいちいち確認しなければならないのです。

子供や孫が30歳になるまでに教育資金贈与信託として預けたお金を使い切れなかった場合は、贈与税が課税されてしまいます。

教育資金贈与信託で使い切れない分を受贈者が受け取る場合、贈与税が課税されます。贈与税の金額は以下の速算表で計算します。なお、贈与税には110万円の基礎控除がありますので、贈与額から110万円を差し引いた金額が贈与税の課税対象となる金額です。

20歳以上の者が直系尊属から贈与を受けた場合の贈与税の速算表(平成27年以降)

| 贈与税の課税対象となる金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | − |

| 200万円超〜400万円以下 | 15% | 10万円 |

| 400万円超〜600万円以下 | 20% | 30万円 |

| 600万円超〜1,000万円以下 | 30% | 90万円 |

| 1,000万円超〜1,500万円以下 | 40% | 190万円 |

| 1,500万円超〜3,000万円以下 | 45% | 265万円 |

| 3,000万円超〜4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

仮に使い切れなかった金額が610万円の場合、基礎控除額を差し引くと610万円-110万円で500万円です。速算表を見ると贈与税の課税対象となる金額が500万円の場合は税率が20%で控除額が30万円ですので、贈与税の金額は500万円×0.2-30万円で70万円となります。

<使い切れなかった金額が610万円の場合に課税される贈与税額の計算式>

(610万円-110万円)×0.2-30万円=70万円

教育資金贈与信託は1,500万円を無税で贈与できるので、短期的な相続税対策としては有効ですが教育費にしか使えません。他に有効な相続税対策の方法があるのであれば教育資金贈与信託はできるだけ使わない方が良いでしょう。

他にどのような相続税対策の手法があり、どのようにすれば効果的に節税できるのか知りたい方は佐藤和基税理士事務所にご相談ください。佐藤和基税理士事務所は相続税専門の税理士事務所で、相続税申告の実績が豊富です。相続税について相談したい方はお気軽にお問合せいただきますと幸いです。

相続税申告マニュアルを無料で進呈

相続税申告マニュアルとは、相続税申告の流れや必要書類について解説したマニュアルです。税理士選びのポイントや佐藤和基税理士事務所が選ばれる理由についても紹介していますので、ご参考にしていただきますと幸いです。

相続税申告マニュアルをご希望の方はフォームに必要事項を入力のうえ「送信する」をクリックしてください。相続税申告マニュアルのダウンロードURLをメールにてお送りします。なお、相続税申告マニュアルのダウンロードは無料です。

また、相続に関するお役立ち情報をお伝えしているメールマガジンを無料で配信しておりますので、関心がある方は「メルマガを受け取る」を選択してください。

入力がうまくいかない場合は、上記内容をご確認のうえメールにてご連絡ください。

送信先アドレス:info@souzoku-satou.com