法定相続人の範囲と相続順位|誰が遺産をいくら相続するのか

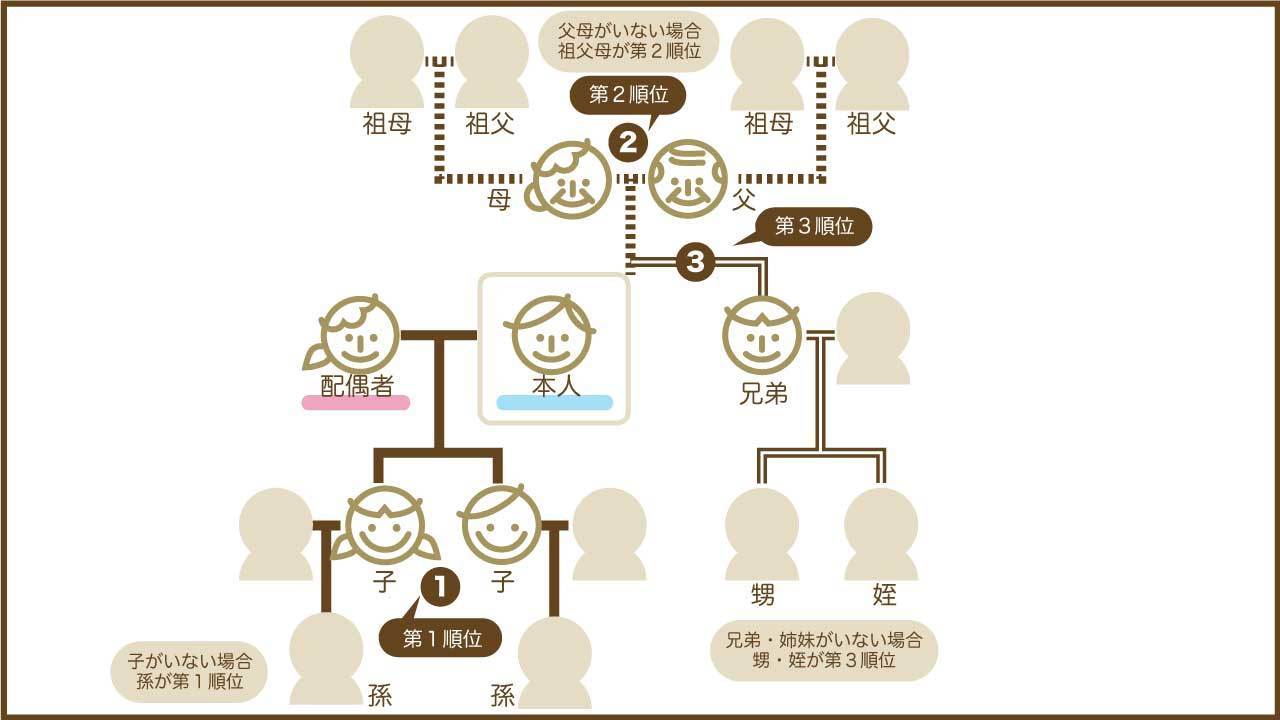

法定相続人の範囲と相続順位の図

民法では誰が遺産を相続するのか定めています。民法で定められている相続人のことを「法定相続人」と言います。こちらのページでは法定相続人の範囲と相続順位についてご説明します。なお、遺言書で法定相続人以外の人に遺産を譲ることもできます。

民法の第886条~895条では亡くなった人の遺産を誰が相続するのか定めています。民法で定められた相続人のことを法定相続人と言い、法定相続人の範囲に含まれている人に相続権を与えることになっています。

ただし、故人が遺言書を作成していた場合は法定相続人以外の人に対しても遺産を渡すことが可能です。遺言書の作成方法や文例について詳しく知りたい方は「遺言書の書き方・効力|有効な遺言書の作成方法【文例有】」をご覧ください。

故人が遺言書を作成していなかった場合は法定相続人全員で遺産の分け方について話し合って決めます。遺産の分け方について詳しく知りたい方は「【遺産分割の方法】相続財産を子供・孫・親・兄弟でどう分ける」をご覧ください。

法定相続人の範囲についてご説明します。まず、故人の配偶者はどのような場合であっても法定相続人になります。ただし、正式な婚姻関係がある必要がありますので、事実婚のパートナーや内縁の妻は法定相続人ではありません。

なお、被相続人の死亡時点において、配偶者が別居していたり離婚調停がおこなわれていたとしても、婚姻関係があれば配偶者は法定相続人になります。

配偶者以外の法定相続人については相続順位が定められています。相続順位とは法定相続人になることができる順番です。相続順位が高い人が法定相続人になります。相続順位については下記のとおりです。

| 第1順位 | 子供(直系卑属) |

|---|---|

| 第2順位 | 親(直系尊属) |

| 第3順位 | 兄弟姉妹 |

相続順位が第1順位は子供です。親や兄弟姉妹がいたとしても、故人に子供がいる場合は子供が法定相続人になります。なお、配偶者と子供がいる場合は配偶者と子供が法定相続人になり、配偶者がおらず子供がいる場合は子供のみが法定相続人になります。

【子供が法定相続人になるケース】

| 配偶者 | 子供 | |

|---|---|---|

| ケース① | ○ | ○ |

| ケース② | × | ○ |

子供が既に亡くなっている場合は子供の子供(孫)が代わりに法定相続人になります。また、孫も亡くなっている場合は孫の子供(ひ孫)が代わりに法定相続人になります。このように代わりに相続人になることを代襲相続と言います。第1順位の代襲相続は下へ下へと何代でも続きます。なお、子供や孫など、自分より後の世代の直系の血族のことを直系卑属と言います。

相続順位が第2順位は親です。故人に子供や孫などの直系卑属がおらず親がいる場合、親が法定相続人になります。なお、配偶者と親がいる場合は配偶者と親が法定相続人になり、配偶者がおらず親がいる場合は親のみが法定相続人になります。

【親が法定相続人になるケース】

| 配偶者 | 直系卑属 | 親 | |

|---|---|---|---|

| ケース① | ○ | × | ○ |

| ケース② | × | × | ○ |

親が既に亡くなっている場合は親の親(祖父母)が代わりに法定相続人になります。また、祖父母も亡くなっている場合は祖父母の親(曾祖父母)が代わりに法定相続人になります。第2順位の代襲相続は上へ上へと何代でも続きます。なお、親や祖父母など、自分より前の世代の直系の血族のことを直系尊属と言います。

相続順位が第3順位は兄弟姉妹です。故人に子供や孫などの直系卑属も、親や祖父母などの直系尊属もおらず、兄弟姉妹がいる場合、兄弟姉妹が法定相続人になります。なお、配偶者と兄弟姉妹がいる場合は配偶者と兄弟姉妹が法定相続人になり、配偶者がおらず兄弟姉妹がいる場合は兄弟姉妹のみが法定相続人になります。

【兄弟姉妹が法定相続人になるケース】

| 配偶者 | 直系卑属 | 直系尊属 | 兄弟姉妹 | |

|---|---|---|---|---|

| ケース① | ○ | × | × | ○ |

| ケース② | × | × | × | ○ |

兄弟姉妹が既に亡くなっている場合は兄弟姉妹の子供(甥・姪)が代わりに法定相続人になります。なお、甥や姪も亡くなっている場合は甥や姪の子供は法定相続人になりません。第3順位のみ代襲相続が1代限りですので注意してください。

法定相続人の範囲の注意点を6つご紹介します。

相続放棄とは遺産の相続権を放棄することです。法定相続人が相続放棄した場合、その法定相続人は初めからいなかったものとして扱います。例えば、法定相続人が子供3人のみで、そのうちの1人が相続放棄した場合は相続放棄をしていない子供2人が法定相続人となります。

なお、法定相続人が子供1人のみで相続放棄をした場合は第2順位の親が法定相続人になります。その子供に子供(孫)がいたとしても、孫が代わりに法定相続人になるわけではありませんので注意してください。相続放棄について詳しく知りたい方は「相続放棄のメリット・デメリット|親の借金を相続しない方法」をご覧ください。

内縁の妻とは戸籍上の婚姻関係がない妻のことです。内縁の妻は法定相続人になることができませんが、内縁の妻との間の子供は認知されていれば法定相続人になることができます。なお、後妻の連れ子は法律上の親子関係がないので法定相続人になることができません。

養子縁組とは親子関係にない人と法律上の親子関係を生じさせることです。養子は実子と同様に法定相続人になり遺産を相続することが可能です。なお、養子縁組には2種類あり、普通養子縁組と特別養子縁組があります。普通養子縁組と特別養子縁組について詳しくは「【養子縁組で相続税対策】普通養子縁組と特別養子縁組の違い」をご覧ください。

遺言書がない場合は遺産の分け方を法定相続人全員で話し合って決める必要があります。しかし、法定相続人のうち行方不明者がいる場合は全員で話し合うことができません。その場合は「失踪宣告(しっそうせんこく)」の手続きをおこないます。

失踪宣告をすると行方不明者を死亡したものとみなすことができます。そのため、連絡が取れない法定相続人を除いた他の法定相続人全員で遺産の分け方を決めることが可能です。

相続欠格とは被相続人の命を脅かすような行為をしたり、遺言書の内容を自分が有利になるよう脅したりした場合、法定相続人の権利を剥奪されることです。相続人廃除とは被相続人を虐待したり侮辱行為をしたりした法定相続人の相続権を剥奪することです。

相続欠格や相続人廃除の対象者がいる場合、その人は法定相続人になることができません。なお、相続欠格は被相続人の意思に関係なく適用されますが、相続人廃除は被相続人の意思で決めることが可能です。

親族がおらず法定相続人がいない場合、家庭裁判所が相続財産管理人を選定し、管理人が官報で相続人捜索の公告をします。そして、相続人や相続債権者が一定期間あらわれなければ遺産は国庫に帰属することになります。

なお、遺言書を作成しておけば遺産をお世話になった人などに渡すことができます。遺言書の作成方法について詳しく知りたい方は「遺言書の書き方・効力|有効な遺言書の作成方法【文例有】」をご覧ください。

民法では法定相続人が遺産をどのくらい相続するのか、取得分の目安を定めています。民法で定められている遺産取得分の目安のことを法定相続分と言います。

法定相続人が配偶者のみの場合、配偶者の法定相続分は遺産の全てです。子供・孫などの直系卑属がいる場合は配偶者と直系卑属が法定相続人になり、配偶者の法定相続分は遺産の2分の1です。

法定相続人が配偶者と親・祖父母などの直系尊属の場合は配偶者と直系尊属が法定相続人になり、配偶者の法定相続分は遺産の3分の2です。法定相続人が配偶者と兄弟姉妹の場合は配偶者と兄弟姉妹が法定相続人になり、配偶者の法定相続分は遺産の4分の3です。

| 法定相続人 | 配偶者の法定相続分 |

|---|---|

| 配偶者のみ | 遺産の全て |

| 配偶者と直系卑属 | 遺産の2分の1 |

| 配偶者と直系尊属 | 遺産の3分の2 |

| 配偶者と兄弟姉妹 | 遺産の4分の3 |

子供・孫などの直系卑属が法定相続人になるケースは2通りあります。1つは配偶者がおらず直系卑属のみが法定相続人になるケースです。もう1つは配偶者がおり直系卑属と配偶者が法定相続人になるケースです。

直系卑属のみが法定相続人の場合、直系卑属の法定相続分の合計は遺産の全てです。直系卑属が複数人いる場合は遺産の全てを人数で均等に分割します。ただし、法定相続人に複数の代襲相続人が含まれている場合、人数で均等に分割しない場合もあります。

例えば、長男が亡くなっており、法定相続人が長男の子供2人と二男の3人の場合、長男の子供1人あたりの法定相続分は遺産の4分の1、二男の法定相続分は遺産の2分の1となります。

直系卑属と配偶者が法定相続人の場合、直系卑属の法定相続分の合計は遺産の2分の1です。直系卑属が複数人いる場合は遺産の2分の1を人数で均等に分割します。ただし、代襲相続人が複数いる場合、人数で均等に分割しない場合がありますので注意が必要です。

| 法定相続人 | 直系卑属の法定相続分 |

|---|---|

| 直系卑属のみ | 遺産の全てを人数で分割 |

| 直系卑属と配偶者 | 遺産の2分の1を人数で分割 |

親・祖父母などの直系尊属が法定相続人になるケースは2通りあります。1つは配偶者がおらず直系尊属のみが法定相続人になるケースです。もう1つは配偶者がおり直系尊属と配偶者が法定相続人になるケースです。

直系尊属のみが法定相続人の場合、直系尊属の法定相続分の合計は遺産の全てです。直系尊属が複数人いる場合は遺産の全てを人数で均等に分割します。直系尊属と配偶者が法定相続人の場合、直系尊属の法定相続分の合計は遺産の3分の1です。直系卑属が複数人いる場合は遺産の3分の1を人数で均等に分割します。

| 法定相続人 | 直系尊属の法定相続分 |

|---|---|

| 直系尊属のみ | 遺産の全てを人数で分割 |

| 直系尊属と配偶者 | 遺産の3分の1を人数で分割 |

兄弟姉妹が法定相続人になるケースは2通りあります。1つは配偶者がおらず兄弟姉妹のみが法定相続人になるケースです。もう1つは配偶者がおり兄弟姉妹と配偶者が法定相続人になるケースです。

兄弟姉妹のみが法定相続人の場合、兄弟姉妹の法定相続分の合計は遺産の全てです。兄弟姉妹が複数人いる場合は遺産の全てを人数で均等に分割します。兄弟姉妹と配偶者が法定相続人の場合、兄弟姉妹の法定相続分の合計は遺産の4分の1です。兄弟姉妹が複数人いる場合は遺産の4分の1を人数で均等に分割します。

| 法定相続人 | 兄弟姉妹の法定相続分 |

|---|---|

| 兄弟姉妹のみ | 遺産の全てを人数で分割 |

| 兄弟姉妹と配偶者 | 遺産の4分の1を人数で分割 |

【A1】相続権のある配偶者は、正式な婚姻関係にある必要がありますので、事実婚のパートナーや内縁の妻は法定相続人ではありません。

そのため、離婚をした元配偶者も法定相続人ではありません。

ただし、被相続人の死亡時点において、配偶者が別居していたり離婚調停がおこなわれていたとしても、婚姻関係があれば配偶者は法定相続人になります。

【A2】再婚相手の連れ子で生活をともにしていたとしても、連れ子とは血縁関係がありませんので、法定相続人には該当しません。

ただし、連れ子と養子縁組をしている場合には、法定相続人に該当します。

【A3】法律上の婚姻関係にある男女間に生まれた嫡出子と、未婚の男女間に生まれた非嫡出子で、相続分の差はありません。

以前は非嫡出子の相続人は嫡出子の2分の1でしたが、平成25年9月4日の最高裁判決により、相続分は同等になりました。

【A4】胎児も法定相続人になります。

遺産分割は胎児が生まれてから行うことになりますが、法定相続人の中に未成年者がいる場合には、特別代理人を選任する必要があります。

相続に関して相談したいことがある方は佐藤和基税理士事務所にご相談ください。佐藤和基税理士事務所は相続専門の税理士事務所で、相続に関する知識や実績が豊富です。相続税について相談したい方はお気軽にお問合せいただきますと幸いです。

相続税申告マニュアルを無料で進呈

相続税申告マニュアルとは、相続税申告の流れや必要書類について解説したマニュアルです。税理士選びのポイントや佐藤和基税理士事務所が選ばれる理由についても紹介していますので、ご参考にしていただきますと幸いです。

相続税申告マニュアルをご希望の方はフォームに必要事項を入力のうえ「送信する」をクリックしてください。相続税申告マニュアルのダウンロードURLをメールにてお送りします。なお、相続税申告マニュアルのダウンロードは無料です。

また、相続に関するお役立ち情報をお伝えしているメールマガジンを無料で配信しておりますので、関心がある方は「メルマガを受け取る」を選択してください。

入力がうまくいかない場合は、上記内容をご確認のうえメールにてご連絡ください。

送信先アドレス:info@souzoku-satou.com